運用ルール

私が、iDeCoという呼び名が一般的になる前、確定拠出年金と呼ばれていた頃から現在に至るまで、実際に試行錯誤しながら考えてきた運用ルールをまとめる。

これは自分の運用記録であり、特定の投資方法を推奨するものではない。

全体像

まず、運用ルールの全体像は以下の通り。

- 基本は定期に置く

- 相場が大きく動く場面だけ取引する

- 投資商品はDC日経225のみ

- 買いも売りも分散する

- 投入比率は段階管理する

- 欲張らず利確を優先する

- 暴落時はすぐに動かず、基本1週間は様子を見る

以下で、各項目の詳細を説明する。

基本は定期に置く

暴落対策としては、資産の分散投資や長期積立がよく挙げられる。

もちろん、それ自体を否定するつもりはない。分散投資や長期積立は合理的な考え方だと思う。

ただ、入口と出口を無視して「長期なら大丈夫」と考えるのは、自分には少し雑に見える。

では、自分が考える暴落対策は何か。

それは、基本を定期で持つことだと考えている。

暴落は突然来る。

取引ラグのあるDCでは、これはかなり不利な状況になる。スイッチングは、指示を出してから実際に切り替わるまで数営業日かかる。暴落後に慌てて切り替えようとしても、実際に約定する頃には相場がさらに崩れている可能性がある。逆に、底値付近で売ってしまい、取り返しのつかないことになる可能性もある。

では、どうするか。

定期で持っていれば、暴落がいつ来ても大きく心配する必要はない。むしろ、下で拾えるチャンスになる。

これが、定期を軸にする強みであり、自分にとっての突然の暴落対策になる。

相場が大きく動く場面だけ取引する

定期に入れていれば、資産が大きく減ることはない。逆に言えば、大きく増えることもない。

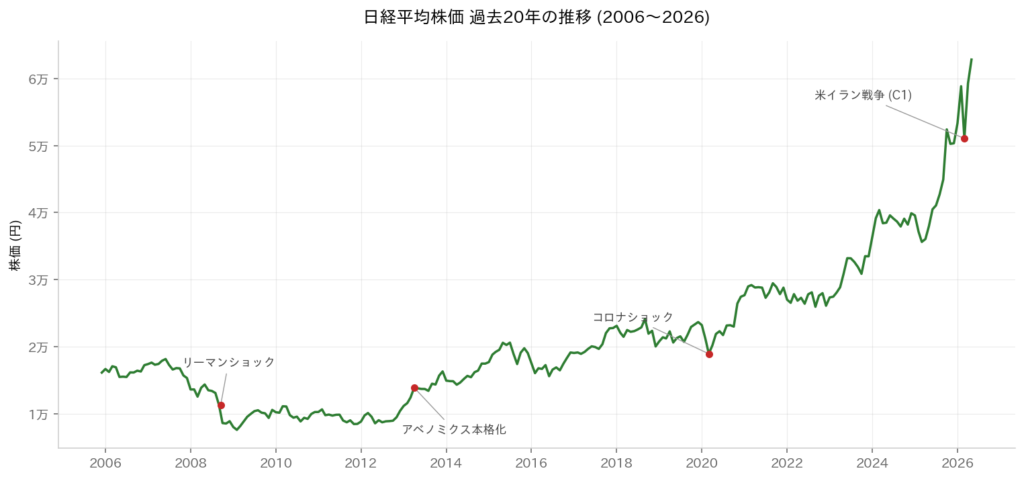

日経平均はこの20年で大きく上昇している。2006年頃は1万6千円前後だったが、リーマンショックで一時8千円台まで下落し、その後10年以上停滞した。アベノミクスを経て上昇に転じ、今では6万円を超えている。

20年で見れば、株価は大きく伸びた。もちろん、これはあくまで結果論だ。

ただ、それとは別にインフレも考える必要がある。ここ数年の値上がりは、10年前には想像しにくいレベルで進んでいる。定期に持っていれば減らないと言っても、それはお金の価値が同じであることが前提になる。

物の値段が上がっていくのであれば、定期に置いているだけでも実質的には目減りしているのと同じだ。

つまり、定期に入れていれば絶対に安心というわけではない。ちゃんと資産運用はするべきだと考えている。

では、どういう場面で動くのか。

自分の結論は、株価が大きく動いたとき、流れが読みやすいと感じたときだけ取引すること。普段は定期に置く。相場が大きく動く場面だけスイッチングする。

これが自分の基本方針になる。

投資商品はDC日経225のみ

自分も最初はセオリー通り、日本株、世界株、日本債券、世界債券、定期と分散投資していた。

そして、気が向いたときにポートフォリオを確認し、リバランスを検討するような運用をしていた。

ただ、大きな暴落が来たときに気づいた。

恐慌レベルの暴落では、株だけでなく債券も同時に下がることがある。そして、下がったときに何もできない。

ここで思ったのは、リスク分散のために複数の銘柄を持っていても、自分の運用ではうまく機能していないということだった。

仮に何かしようとしても、普段から各銘柄を見ていなければ状況が分からない。

これに強い恐怖を感じた。

iDeCoは、基本的には株価が長期的に上がっていく前提で資産運用する。現に過去から見れば、株価はちゃんと上がってきた。だから、長期で株を持つという考え方自体が間違っているとは思わない。

ただ、それは入口と出口を考慮しないことが前提になっている。

人によって入口と出口は違う。

先ほどの20年チャートでも、リーマン前の高値圏で買って2009年に8千円弱まで下げた局面では、出口次第で資産は半分近くまで減っていた。つまり、セオリー通りに運用していれば必ず勝てるわけではない。

自分で考え、行動しないといけないと感じた。

ただ、専門家でもなく、時間も取れないサラリーマンの自分にとって、複数の銘柄を本気で追い続けるのは難しすぎた。

そこで、日経一本に絞ることにした。

日経だけなら、毎日5分でも観察を続けられる。

- 今日の日経は上がっているか、下がっているか

- 寄りは強いか、弱いか

- 前日の先物はどう動いたか

- 米国市場はどうだったか

- 為替はどう動いているか

- 出来高は増えているか

- 上げ方は強いのか、ただの買い戻しか

- 下げ方は危ないのか、ただの押し目か

これが、日経一本に絞った一番の理由。

結果的に、これが今の運用ルールの基本になった。

やっていて気づいたのは、日経だけに絞って見続ければ、知識のない素人の自分でも少しずつ相場感が身についていくということ。

DCは何十年単位で続ける運用。毎日5分でも、長く続ければ大きな経験になる。毎日見て、実際に売買して、結果を振り返ることで、判断材料は少しずつ増える。

iDeCoを運用して11年になるが、いまだに株や取引の専門用語を詳しく知っているわけではない。個別銘柄で何が今アツいかも分からない。

ただ、ずっと見てきた日経だけは、かなり相場感がついたと感じている。

少なくとも、今のところこのやり方で順調に資産運用できている。

買いも売りも分散する

先ほど少し触れたが、iDeCoには取引ラグがある。そのため、頻繁に取引するのはNGとされることが多い。

では、本当にそうなのか。

自分の答えはNOだ。

まず、買いについては、指示を出してから約定するまで約3営業日のラグが発生する。これはかなり致命的に思える。

ただ、実際にはそうでもない。

自分が買うのは、基本的に大きく下げたあと、上昇待ちの場面が多い。そのため、3日程度のラグであれば、致命的な問題にならないことも多い。

もちろん、ピンポイントで底を狙うことはできない。だからこそ、買いは分散する。

一方で、売りは買いより機動的にできる。

自分が使っているDC日経225の場合、朝11時までに売却指示を出せば、その日の終値で約定する。実際の決済(売却資金が定期に戻るまで)は約2営業日かかるが、価格が確定するのは指示当日なので、判断と価格のズレは小さい。

朝の時点で大きく上がっていることを確認して売却指示を出せるなら、売りのラグは自分の運用ではそこまで気にならない。

朝の流れを見て売却判断できることは大きい。

つまり、デイトレは無理でも、スイング取引であればDCのラグは言われるほどデメリットにならない。

次に分散について。

一般的なiDeCo運用では、銘柄でリスクを分散する。

自分の場合は、定期が基本で、取引するのは日経だけ。だから、銘柄によるリスク分散はしない。

そこで考えたのが、タイミングによるリスク分散。

DCには取引ラグがある。買いも売りも一括でやると、たった1日の違いで結果が大きく変わることがある。大きく上昇した翌日は、利確売りで大きく下がることもある。逆に、大きく下がった翌日に反発することもある。流れを読んでいても、一点買いや一点売りをすると、大きく外す可能性がある。

そこで、タイミングを分散する。

具体的には、買いは 1/20〜1/10ずつ 分散して買う。

売りは 1/4〜1/3ずつ 分散して売る。

こうすることで、流れを大きく外さずに売買しやすくなる。買いに対して売りの粒度が大きいのは、売りのラグが小さいことと、利確を優先しているから。買いはいつ上がるか分からない状態で入ることが多い。そのため、なるべく多くの回数に分けて買うようにしている。売りは、ある程度利益が乗っている状態で判断する。だから、買いよりも大きめに売る。

ピンポイントを狙わず分散取引するのは「頭と尻尾はくれてやれ」というやつだ。

投入比率は段階管理する

相場が大きく動くと判断したときに日経を買う。ただし、これも一気にはいかない。フェーズを分けて、段階的に資金を使う。

第1フェーズ:資産の1/3で勝負する

最初に勝負する資産は、基本的に全体の1/3まで。

自分の資産は2026年時点で約1,000万円なので、300万円前後が最初に勝負する額になる。

なぜ1/3なのか。

全額を日経に入れるなら、定期に置いている意味がなくなるから。定期に入れているのは、暴落対策のため。だから、最初に勝負する額は資産の1/3程度と決めている。

第2フェーズ:追加する場合の上限は資産の1/2まで

読みに自信がある場合や、予想を大きく外した場合、あるいは暴落に捕まった場合は、追加で資金を投入することがある。

初回で300万円使って、追加で200万円程度を入れて合計500万円(資産の1/2)までに収めるのが第2フェーズになる。

大体の取引は、この第2フェーズまでで行うことが多い。ただし、資産の半分を日経に入れる時点で、これは軽い追加ではない。

短期で簡単に回収する前提ではなく、場合によっては数か月単位の長期戦も覚悟する水準になる。

第3フェーズ:恐慌レベルの対応

第3フェーズは、恐慌レベルの下げや、第2フェーズまでで読みを大きく外した場合の対応になる。このフェーズでは、最大で7/10までを勝負に使う。

ただし、これはあくまで保険フェーズで、基本的には使わない想定。

通常の押し目や一時的な下落で、ここまで入れることはない。

7/10まで入れるのは、大暴落クラスの局面でのみ検討する例外的な水準だ。

第4フェーズ:最終手段

第4フェーズは、全額日経投資。

用意はしているが、使う予定はない。本当に最終手段のフェーズ。このフェーズまで外すのであれば、追加投入よりも、素直に損切りした方がいいのではないかとも思っている。

ここまで使うような状況は、通常運用の範囲を超えている。

だから、10/10は基本的には使わない。

フェーズ管理の意味

取引自体は分散して行う。

それとは別に、資金投入のフェーズとしてもタイミングを分散する。

最初から全力で入らない。

最初の判断が外れても、次の手を残す。

さらに外れても、まだ動ける余地を残す。

このために、資金をフェーズで管理している。

各フェーズは、数日で消化するものではない。数か月単位、場合によっては数年単位で考えるものとして見ている。

「売り買いは腹八分」。

欲張らず利確を優先する

「利食い千人力」。

これに尽きる。自分はかなり早めに利確する人間だと思っている。

ドカンと上昇し始めたら、1/4〜1/3ずつ連続で利確することが多い。あと数日待てばもっと利益が出た、ということはざらにある。流れが読めていて、上昇トレンドだから持っていた方が得だと分かっていても利確する。

ここはリスク管理としてかなり重要だと思っている。

少し考えてほしい。

上昇トレンドで持っていれば勝てる。

それは確かにそうかもしれない。

ただ、自分はこう考えている。

上昇トレンドなら、利確してまた再入場しても勝てる。

この2つで決定的に違うのは、リスクの差だ。前者は、持ちっぱなしなので、突然戦争や恐慌が起きたときに大きな損失を受ける可能性がある。

一方、後者は、すでに一部を利確している分、保有額が少ない。さらに再入場を前提にしているため、暴落後にそこで買い直せる可能性もある。

ここ数年のような強い相場であれば、ずっと持っていた方が効率は良かったかもしれない。ただ、それはリスクを無視した結果論でもある。

だから、自分は上昇トレンドでも利確を優先する。利益を最大化するより、資金を回しながらリスクを落とす運用を優先している。

暴落時はすぐに動かず、基本1週間は様子を見る

暴落は下で拾えるチャンスでもある。ただし、その判断は焦らない。大きく下がったときほど、すぐには買わない。

基本は1週間は何もせず様子を見る。

暴落直後は、急反発する場合もあれば、さらに下がる場合もある。上下に激しく動くことが多く、方向感が読みにくい。

そこに、約定ラグのあるDCで買い向かうのはリスクが高い。

もちろん分散はする。しかし、分散すれば何でも安全になるわけではない。

暴落時に焦って買う必要はない。

大きく下がると、底で拾い直そうと考えてしまう。ただ、本当に上昇トレンドに戻るなら、確認してから買っても間に合う。

そのための定期運用であり、フェーズ運用だ。

DCは何十年単位の運用。1日、2日の値動きで焦って動く必要はない。

本当に上昇トレンドに戻るなら、下げ止まりや反発の兆候を確認してからでも間に合う。

だから、暴落時にはまず待つ。

焦って買わない。焦って売らない。

定期に残した資金を守りながら、次に動ける状態を維持する。

これが暴落時の基本ルールになる。

実際に利益は出ているのか

ここまで運用ルールについて説明してきた。

ただ、「ルールは分かった、では実際に利益は出ているのか」と思う方も多いだろう。

詳細は別記事にまとめているので、参考としてリンクを置いておく。判断は読者に委ねたい。

結論だけ言えば、とりあえずは資産を増やせている。

ここで1つだけ、具体的に説明したいことがある。それは、このルールがかなりリスクを抑えた構造になっているということ。

利益が出ていることだけを取り上げて「ルールが正しい」と主張するつもりはない。同じ利益額でも、どれだけリスクを取って得たかで意味が大きく違うからだ。

その視点で、直近のC1相場を数字で見ていく。

リターン vs 最大ドローダウン

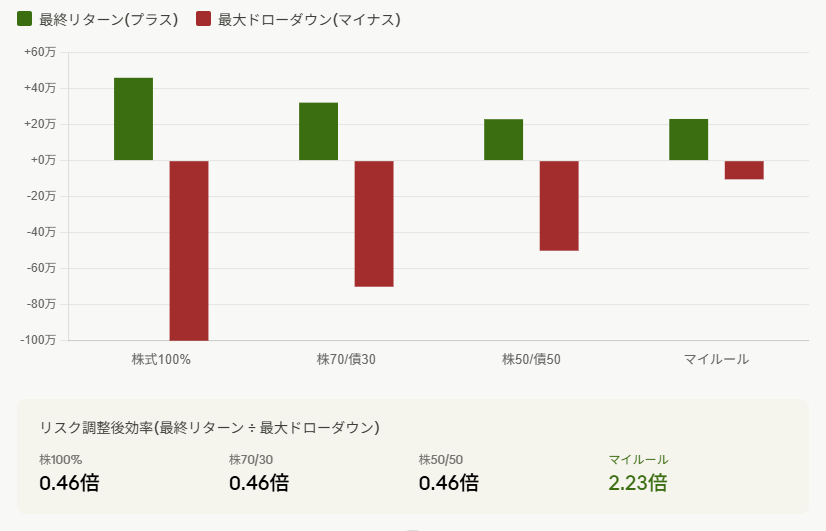

2026年C1相場では、運用ルールの効果がリスク調整後のリターンに表れている。

グラフを見ると、最終リターンだけなら、一般的な株式50%・安全資産50%の配分とマイルールは近い水準になっている。

ただし、リスク調整後効率(最終リターン ÷ 最大ドローダウン)で見ると大きな差が出ている。

株50/50が 0.46倍 なのに対し、マイルールは 2.23倍。

つまり、同じように利益を出すにしても、マイルールの方が途中の沈み込みをかなり抑えられていたということになる。

これは、単に利益が出たという話ではない。

暴落時にどれだけ沈まずに済んだか。下落後にどれだけ動ける余力を残せていたか。そこまで含めて見ると、定期を軸にしながら日経へ入るタイミングを分散する意味がある。

銘柄を分散するのではなく、タイミングを分散する。

その考え方が、今回の米イラン戦争相場では数字として出たと考えている。

もちろん、これは特定の相場環境下での結果であり、すべての局面で同じように機能するとは限らない。

まとめ

自分の運用ルールは以上のとおりで、一般的な分散投資とは違う。そして、これは自分のためのルールであって、誰かに勧めるものでもない。

ネットの情報を鵜呑みにするのではなく、自分で試行錯誤してルールを考えるべきだと思っている。

何十年と人生をかけてお金を運用するのであれば、どんな結果になったとしても後悔しないよう、自分のできる範囲で少しずつ積み重ねていくことが大事だと思う。