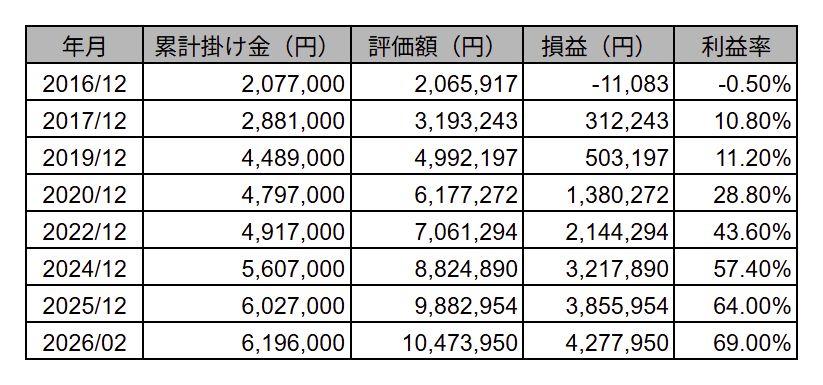

iDeCo 11年間 利益率+70% 評価額1000万越え

2014年6月、確定拠出年金つまりiDeCoの運用を始めた。掛金は月67,000円。2026年2月現在の成績は以下の通り。

拠出総額:約619万円

評価額:約1,047万円

運用益:約427万円

トータルリターン:約69%

年率IRR:7.2%

一般的に、個人型DC(iDeCo)の利回りは3〜5%程度に収まる人が多いと推計されている。

一方、企業型DCの制度導入からの平均運用利回りは6.9%。

私の「7.2%」という数字は、個人の目安を上回りつつ、企業型の平均より若干上。

一見すると、ただの平凡な数字に見えるかもしれない。

しかし、11年間、コロナ、植田、トランプ、不景気。市場で何も起きないはずがなく・・・

この間にあった出来事

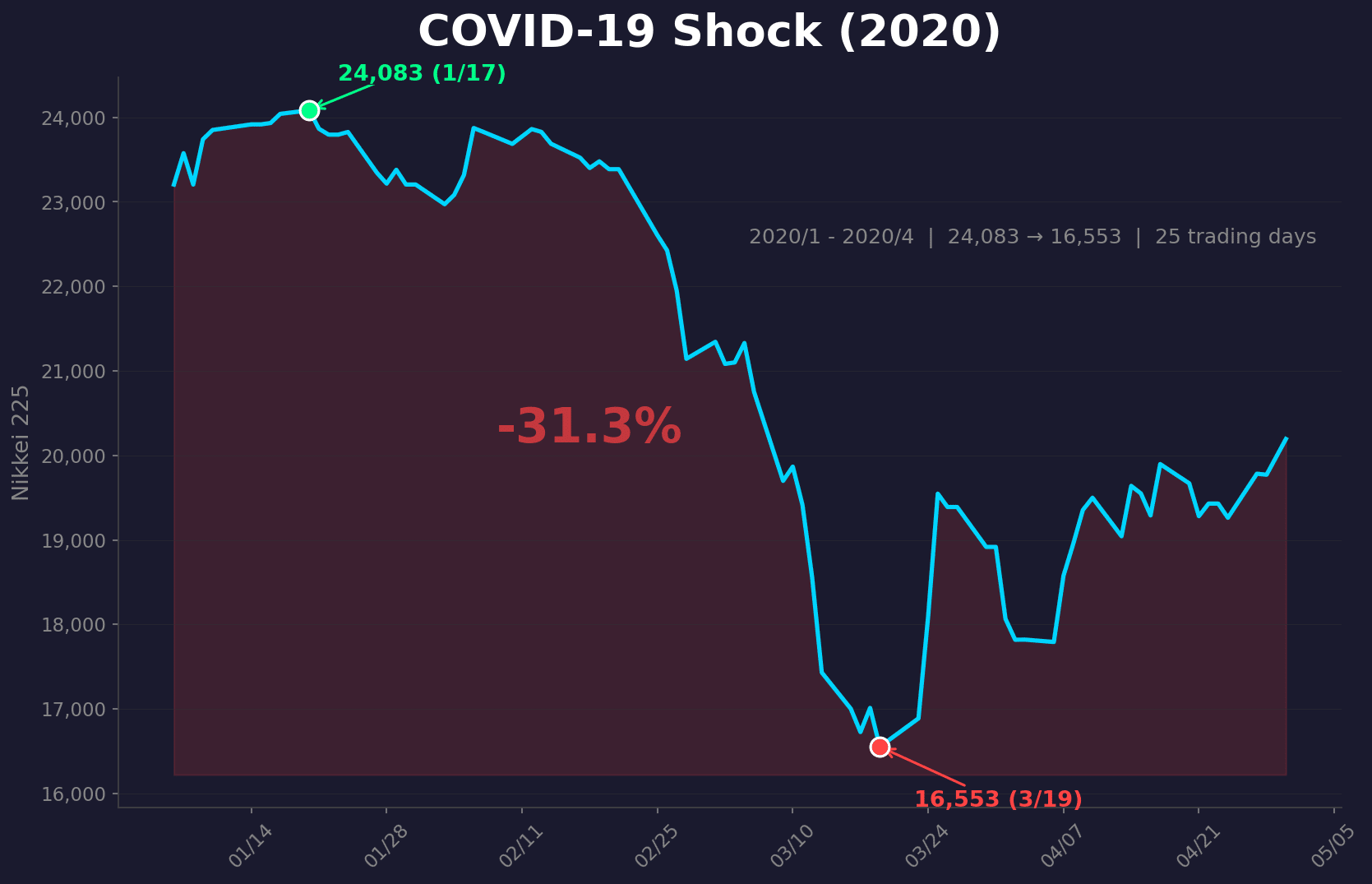

① 2020年3月:世界が止まった月「コロナショック」

日経平均は1月の24,083円から3月19日の16,552円まで、約31%下落。

DCの加入者にとって、これは厳しい事態だった。

スイッチングは指示から約定まで数日かかるため、暴落が始まってからでは逃げられない。

日に日に画面の数字が減っていくのを、ただ見ているしかなかった人が大半だったはず。

慌てて定期預金にスイッチした人は底値付近で売ることになり、その後の急回復に乗れず損だけを確定させたのではないだろうか。

② 2024年8月:歴史的な連日急落「植田ショック」

8月1日:-975円

8月2日:-2,216円(史上2番目の下げ幅)

8月5日:-4,451円(史上最大の下げ幅)

わずか3営業日で、日経平均は高値から27%下落した。

フルインベストメントでDCを運用していた人は、そのまま27%の評価損を食らっている。

1,000万円の評価額が730万円になった計算。

しかもこの暴落は予兆がほぼなく、DCで事前に逃げられた人間はほとんどいないのではないかと。

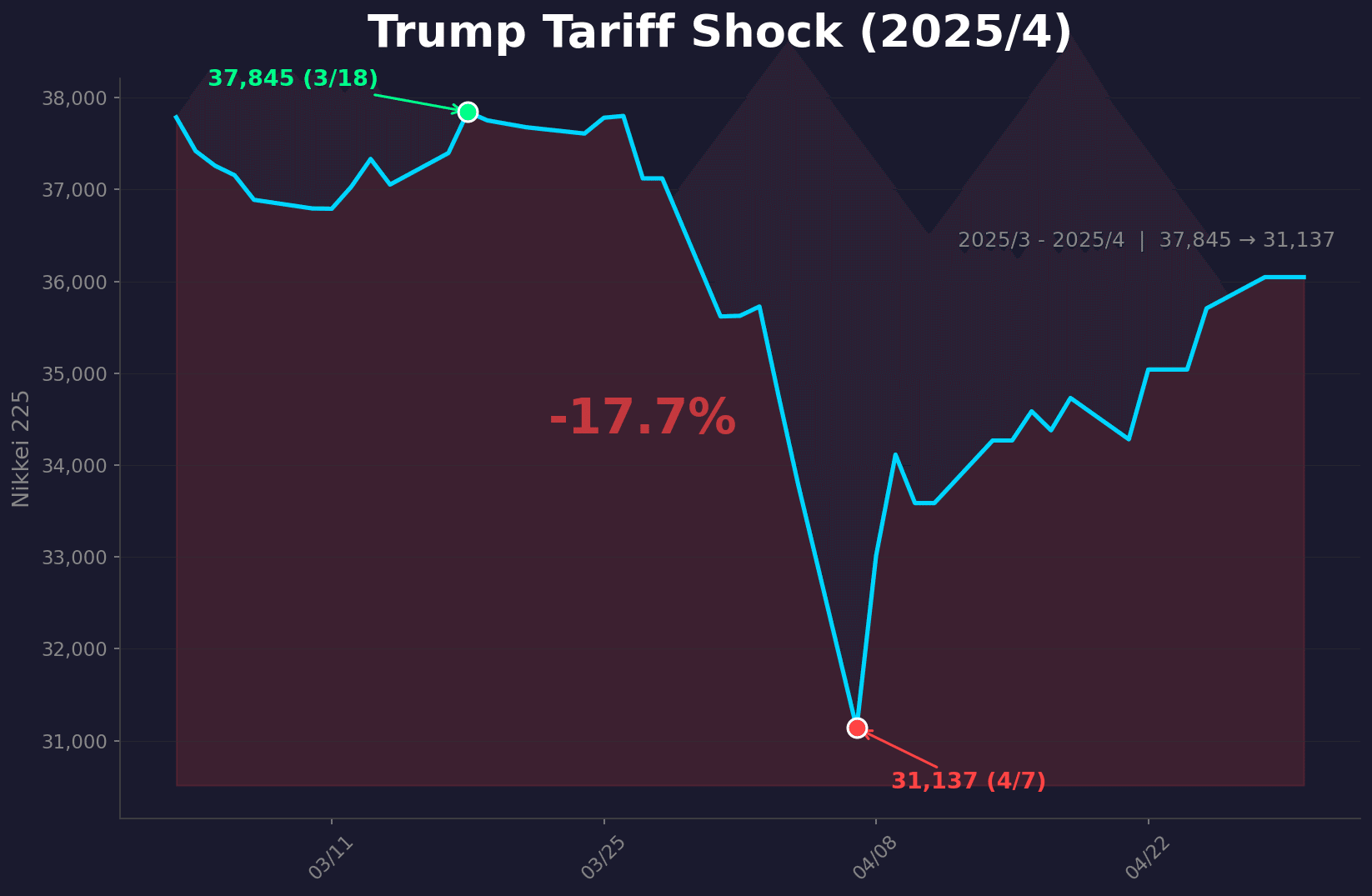

③ 2025年4月:3営業日連続の大幅安「トランプ関税ショック」

4月7日、日経平均は-2,644円(過去3番目の下げ幅)を記録し、3営業日連続の大幅安となった。

2024年8月の記憶がまだ新しい中での再下落に、今度こそ定期預金へ逃げた人もいただろう。

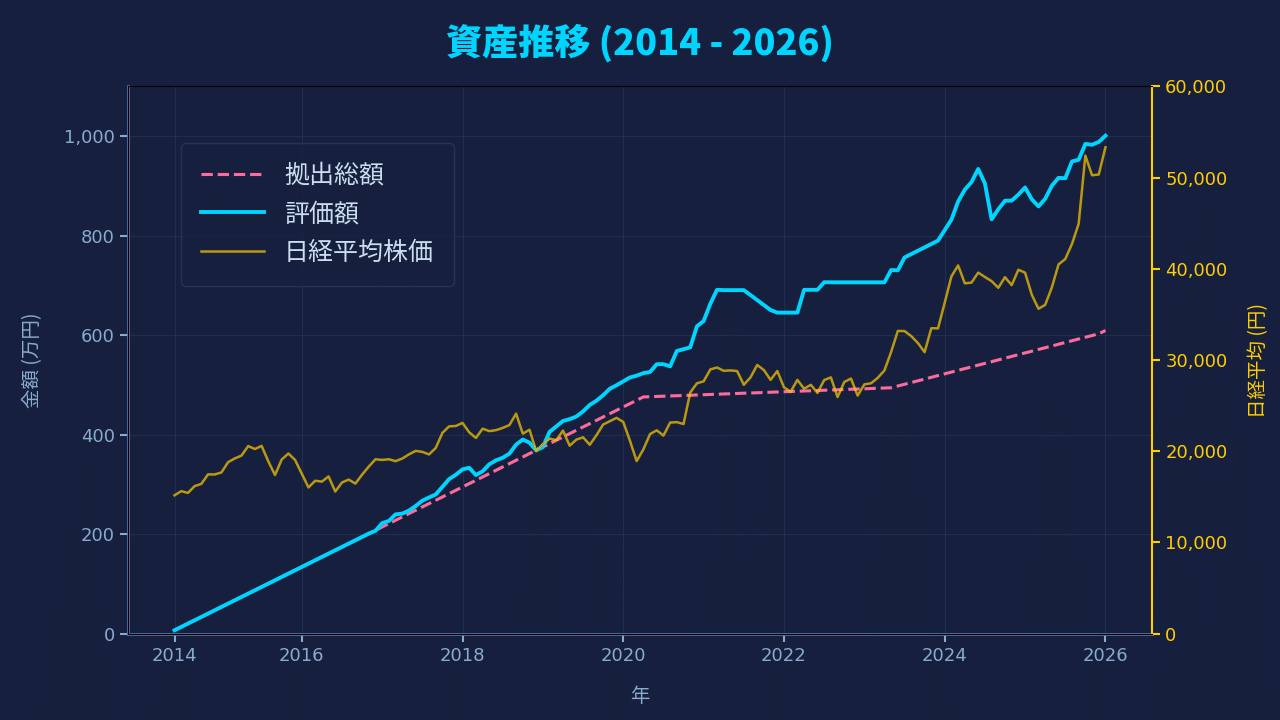

資産推移

これが私の11年間の資産の推移表。

黄色が日経平均株価、ピンクの点線が掛金累計、水色が私の評価額。

一見して分かるのは、水色の評価額のラインがほぼ直線の伸びているということ。当然上で書いた3つの暴落が、このグラフの中に含まれている。

① コロナショック(2020年3月)

日経平均が31%下落したこの月、私の評価額はこうだった。

2020年2月:5,149,248円

2020年3月:5,185,094円

微増している。暴落前に定期預金へ退避済みだったため、ほぼ無傷で通過した。退避済みというより基本ポジションが定期預金といった方が正確かもしれない。

② 掛金の変遷(2020年5月~2023年5月)

この期間、掛金を67,000円から5,000円に下げている。

理由は不況の煽りを受けて。

月々の拠出はほぼ最低額。3年間で追加した掛金はわずか18万円。

にもかかわらず、評価額は5,258,917円から7,307,844円へ、約205万円増加。グラフを見ればわかる通り、ピンクの点線(掛金累計)がほぼ横ばいだろうが、お構いなしに水色のライン(評価額)がまっすぐ伸びている。

③ 植田ショック(2024年8月)

私も無傷ではなかった。

2024年6月(ピーク):9,340,171円

2024年8月(底):8,328,785円(▲10.8%)

ただし、市場が27%下落した中で被害は3分の1以下に収まっている。

その後、約1年で実質回復し、2025年8月にピークを更新した。

これは予想だにしない事態でも、運用ルールで回避・回復できることの証明でもある。

④ トランプ関税ショック(2025年4月)

2025年3月:8,587,478円

2025年4月:8,740,101円

月末時点では増えている。

いきなり持っていかれた感があったが、急に来た暴落は焦らず様子見るのが基本。ということでしばらく様子を見ていたら1か月後にはプラスに。

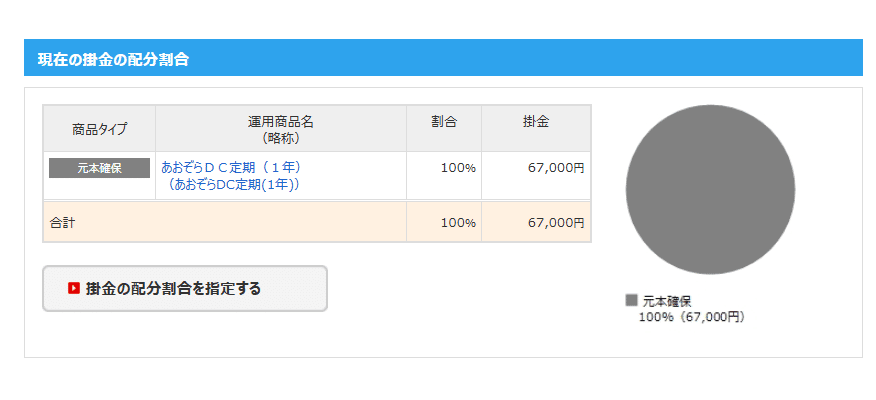

ポートフォリオの内訳

私のポートフォリオは、基本的に「定期預金」。

定期預金で+69%、+427万。

これは私が教科書通りの運用をしていないのが理由。

その辺りは別の記事で紹介する予定。

次回予告

次回は2027年に更新予定。